Por Thomaz Nogueira*

Um massacre midiático. Foi o que se viu na sequência da decisão da última quinta-feira (26/04) do STF, sobre a questão do crédito de IPI na venda de componentes do PIM. Foram publicadas as mais estapafúrdias manifestações,baseadas em números e dados que não passam perto da realidade. Falsos impactos e as avaliações mais apressadas e desconexas foram apresentadas em uma série de reportagens e artigos de opinião.

A maioria das matérias da grande imprensa nacional sobre o tema não ajudou a avançar na correta compreensão dos fatos. O tsunami midiático serviu para reforçar, de um lado, preconceitos e visões externas distorcidas contra o modelo de desenvolvimento. Mas, sabe o que é pior? Suscitou, uma vez mais, o complexo de vira-latas de uns “fracos das ideias” que aqui vivem, que voltaram a tecla que seria melhor sem o PIM.

Ao fim, vimos, mais uma crítica, infundada, do Ministro da Economia ao modelo.

Num momento complicado da vida nacional, passaram a mensagem subliminar que o STF aprontou mais uma, agora naquela maracutaia que é a Zona Franca de Manaus. Gostemos ou não foi isso.

A aridez e complexidade do tema, forneceu o esconderijo perfeito para toda e qualquer manifestação irresponsável. Fez-se a confusão.

Vou ser chato de novo: É preciso travar a batalha da informação, da comunicação.

Em síntese sintética. A decisão do STF APENAS reconhece que para assegurar a isenção do IPI para o que a Zona Franca produz, é necessário que se realize o crédito presumido de IPI, pelos compradores de insumos e componentes aqui produzidos. O Crédito é só um mecanismo para assegurar algo que foi definido há 52 anos atrás. NÃO É UM NOVO BENEFÍCIO!!!

Esses os fatos. O julgamento foi correto. Qual o significado disso?

Primeiro, a desejada segurança jurídica. Não é pouco, é essencial. Não se atrai investimentos, seja para expansão, seja para instalação, em um quadro de mudanças de regras no meio do jogo. E pode-se ver que não é apenas legal, mas correto e justo.

Segundo, a decisão fortalece o Polo de Componentes. O que é precioso para o PIM. Em qualquer economia a verticalização, a agregação local, é sempre um aspecto positivo. E a decisão expande o mercado, dando maior escala e competitividade à produção de componentes no PIM.

Terceiro, os impactos foram superdimensionados. Se foi incompetência ou má-fé da Folha, Estadão, Globo & cia. cada um faça sua análise. A Folha falou em R$ 16,0 bilhões, o Estadão marcou os R$ 49,0 bi referidos pela Procuradoria Geral da Fazenda, em 5 anos. A Nota Técnica da Sefaz-AM repôs os fatos e mostra que o impacto fica em menos de R$ 1,0 bilhão ano. Ouso dizer que é menos por uma série de excludentes.

Qual o resumo dessa ópera? A decisão foi correta e fortaleceu as bases jurídicas e a relevância da proteção constitucional ao modelo. No entanto, os votos de Carmen Lúcia e Fux, que não se referiram a nenhum conceito jurídico, mas tão somente à alegação que a Zona Franca já tem benefícios demais, deve fazer berrar a luz vermelha para alertar que temos de expor, exaustivamente, os dados reais e travar o debate.

E travar o debate é ir além das meras alegações, e buscar demonstrar o que afirmamos.

Se você quiser entender nosso ponto de vista, precisa ter um pouco mais de paciência e nos acompanhar por uns momentos. Mas como diria Jack, vamos por partes.

Há, na decisão e no tema, dois aspectos fundamentais inter-relacionados a avaliar: o Jurídico e o Econômico. Ou seja, para entender e mensurar o impacto econômico, é preciso antes entender a questão legal, o Direito.

Repito, não é questão simples aos olhos de quem não tem a matéria como questão do seu dia-a-dia. É a velha estória que não há respostas simples para questões complexas, mas vamos tentar.

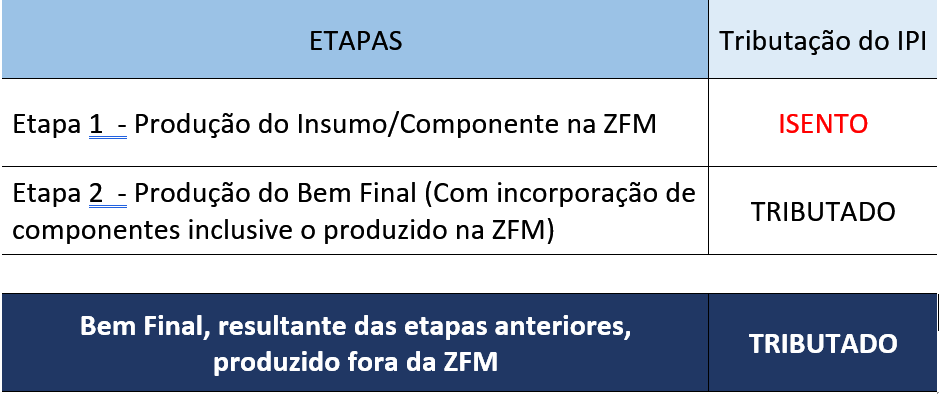

O aspecto básico é que um dos pilares da reposição de competitividade da produção em Manaus, é que é há ISENÇÃO do Imposto de Produto Industrializado-IPI para o que aqui é produzido. Não há dúvida e discussão sobre este ponto.

E isto não gera nenhuma polêmica quando se comercializa, a partir de Manaus, os chamados “bens finais”: A motocicleta, a televisão, o computador, smartphone, o relógio, etc.

Mas a coisa fica menos clara quando se trata dos tais “bens intermediários” ou “componentes”, ou seja, produtos que vão ser incorporados em outros produtos. Exemplos desse tipos de produtos são: As placas para uso em computadores e smartphones, memórias, discos rígidos, concentrados de bebidas, cabos, conjunto de injeção eletrônica e por ai vai. Essa foi a questão submetida ao STF. O que complica e por que?

Aqui começa o exercício de paciência para acompanhar o raciocínio.

O IPI, diz a Constituição, é um imposto não-cumulativo, isto significa que ao calcular o imposto que deve pagar em cada etapa de comercialização de um bem ou mercadoria, o contribuinte abate o que foi pago por aquela mercadoria na etapa anterior. Isso se realiza através de um mecanismo de apuração do imposto, a “conta gráfica”, que identifica débitos e créditos que se tem para com o Estado.

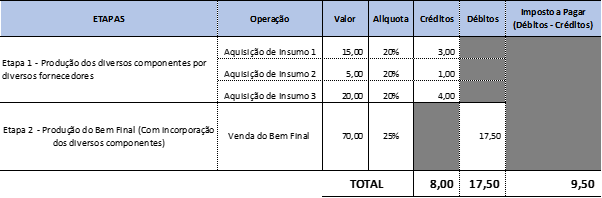

Inicialmente, vamos tentar exemplificar como funciona o mecanismo da regra geral de apuração do IPI, para operações que não envolvem Manaus.

Consideremos a seguinte hipótese de venda de um Pen Drive que custa R$ 70,00 (Bem Final), que se utiliza de 3 componentes distintos cuja aquisição custou R$ 40,00 (Os componentes com alíquota de 20% e o Bem final com 25%). A realidade é outra, com múltiplas alíquotas, mas isso não compromete o raciocínio. Estamos juntos? São 2 etapas distintas.

A primeira etapa é a aquisição dos insumos. Ao adquiri-los a empresa pagou o IPI, já incorporado no preço e calculado conforme cada alíquota. Como estava incorporado no preço, os valores pagos de IPI são CRÉDITOS que a empresa tem para com o Estado (Fisco) a utilizar no momento da venda.

A segunda etapa é a venda do Bem Final (Pen Drive) produzido com os diversos insumos comprados. Nesse momento, a empresa calcula pela aplicação alíquota devida o valor do IPI. Esse é o DÉBITO que tem para com o Estado.

O momento seguinte é apurar qual a diferença entre seus créditos e débitos, para conhecer o imposto a pagar.

A Tabela 1 abaixo tenta sintetizar esses procedimentos de apuração do imposto.

Reforçando. No exemplo a empresa vendeu o Pen Drive a R$ 70,00, sujeito a uma alíquota de 25% significando que tem um DÉBITO para com o Estado de R$ 17,50. A operação subsequente é deduzir desse DÉBITO, o CRÉDITO que possui ao já ter pago na aquisição de insumos R$ 8,00, daí resulta a obrigação de recolher naquela etapa a diferença: R$ 9,50.

Entenda que o imposto pago por aquele produto final, a carga tributária efetiva, foi R$17,50, apenas o pagamento foi feito em duas etapas distintas. Isso é importante para entender a decisão do STF.

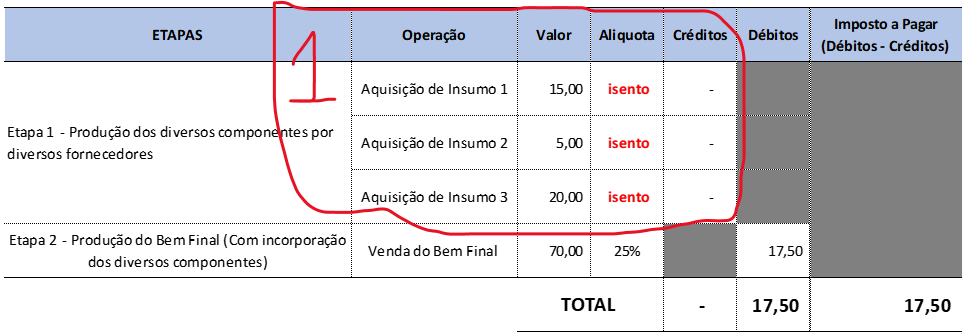

Assim, trazendo para o caso concreto, o que a Procuradoria da Fazenda Nacional questionou parece, a princípio, fazer sentido. Se no Polo Industrial de Manaus NADA se paga de IPI, NADA há a creditar ou abater. Ah, o mundo dos tributos. Não é bem assim.

Ocorre que se não houver o crédito presumido (isto é, crédito equivalente ao QUE SERIA DEVIDO se não houvesse a isenção), há um efeito retroativo e se tributa a etapa anterior.

Explicitando, se não houver o crédito, haveria a tributação da etapa de produção em Manaus, que é ISENTA. Como é?

Vamos continuar tentando. Sintetizando agora a hipótese de discussão: A venda de um Bem Final produzido fora de Manaus que agrega insumos componentes produzidos em Manaus, tem o desenho legal de tributação apresentado na Tabela 2, a seguir.

Portanto, adotando a tese da Fazenda Nacional, sem se permitir o crédito presumido, teríamos na operações com insumos produzidos em Manaus, a Tabela 3 ao invés da Tabela 1.

O efeito concreto dessa hipótese, derrotada pelo STF, é que a carga tributária permaneceria a mesma do exemplo anterior, ocorrendo apenas o que chamamos em tributação de “diferimento” do momento de pagamento, queao invés de ser em 2 etapas seria em um único momento, mas a comparação mostra o mesmo valor do exemplo geral, significando a tributação em TODAS as etapas. Ou seja, haveria uma tributação para trás, incluindo a etapa de produção em Manaus que, não esqueça, é isenta desde sempre, há 52 anos.

Para entendimento. Se segregássemos o imposto devido em cada etapa, teríamos a seguinte demonstração em termos de tributação:

Ou seja, não se respeitaria a regra de isenção do IPI, na produção em Manaus.

Apesar de a discussão no STF não ter explicitado, o relator não negava esse efeito, apenas exigia que houvesse expressa previsão legal autorizativa do registro do crédito, para evitar essa tributação para trás. Essa posição estava em consonância com o precedente histórico que mudou o entendimento do tribunal exatamente nessa hipótese, firmando jurisprudência que é necessário lei especifica para permitir o crédito.

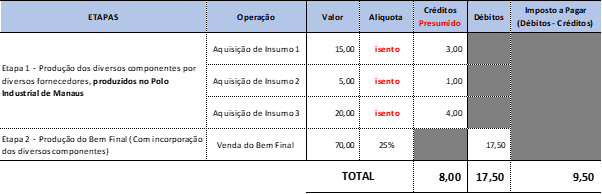

Por isso, para mim, pessoalmente, os votos mais importantes foram da Ministra Rosa Weber e Celso de Mello, que sem desconhecer a jurisprudência firmada, reconheceram que a regra que determina a isenção do IPI na produção em Manaus, inclusive pela Constitucionalização do modelo, preenche a condição que o relator exigia e entendia que não havia.

A tese vencedora pode ser explicitada graficamente, na Tabela 5 abaixo, mostrando que o crédito é apenas o mecanismo que assegura a não tributação da etapa de produção no Polo Industrial de Manaus, em razão do mecanismo de não-cumulatividade. Caso contrário, repito, o imposto acumularia a tributação de uma etapa anterior, isenta.

Portanto, a decisão do STF foi uma etapa necessária para a consolidação do quadro legal de proteção do modelo. Seja por má-fé ou desinformação, fez ressurgir uma onda de contestação para a qual precisamos de estratégia articulada de comunicação, com a sociedade brasileira.

No próximo artigo vamos enfrentar pontualmente as diversas avaliações sobre os impactos para a competitividade e demais aspectos.

*O autor é especialista em direito tributário, já foi secretário executivo da Receita na Secretaria de Fazenda do Amazonas, superintendente da Suframa e secretário de Planejamento do Estado